买赠预付卡:可休矣!为国家税务总局点赞!

买赠预付卡,为腐败提供了便利,也给国家税收造成流失。《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号,以下简称“53号公告”)以《增值税暂行条例》为依据,明确售卡行为不征税,不得开具增值税专用发票,只能开具注明“预付卡销售和充值”的增值税普通发票。该增值税普通发票因无具体货物劳务或服务的名称,故企业不能计入成本费用,无法在企业所得税税前扣除。53号公告加大了买卡企业的税收成本,有效地扼制了买赠行为的发生,但对企业购买用于本单位消费的预付卡在实际购买货物劳务或服务时不允许开具增值税发票,有失公允。 53号公告对单用途卡和多用途卡的增值税处理作出了较为具体的规定。预付卡不仅涉及增值税,还涉及企业所得税、个人所得税的税务处理。本文以53号公告为基础,对预付卡业务相关法律主体的会计与税务处理作系统阐述,供读者在实务工作中参考。

《单用途商业预付卡管理办法(试行)》规定,单用途预付卡是指从事零售业、住宿和餐饮业、居民服务业的企业发行的,仅限于在本企业或本企业所属集团或同一品牌特许经营体系内兑付货物或服务的预付凭证,包括以磁条卡、芯片卡、纸券等为载体的实体卡和以密码、串码、图形、生物特征信息等为载体的虚拟卡。发卡企业主要可归为以下三类:

(1)集团发卡企业,是指发行在本集团内使用的单用途卡的集团母公司。

(2)品牌发卡企业,是指发行在同一品牌特许经营体系内使用的单用途卡,且拥有该品牌的企业标志或注册商标,或者经授权拥有该企业标志或注册商标排他使用权的法人企业。

(3)规模发卡企业,是指除集团发卡企业、品牌发卡企业之外的符合下列条件之一的企业:

①上一会计年度年营业收入500万元以上;

②工商注册登记不足一年、注册资本在100万元以上。

发行单用途预付卡需按规定履行备案手续。

单用途卡主要有以下两种业务模式:

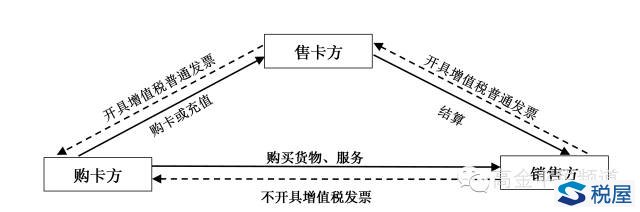

1.售卡方与销售方非同一纳税人

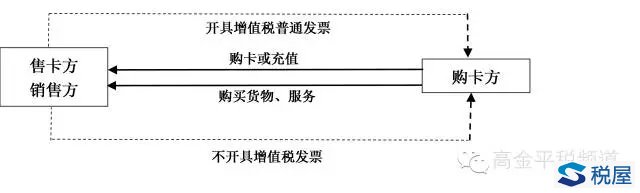

2.售卡方与销售方为同一纳税人

(1)售卡方销售预付卡或取得预付卡充值

①售卡方

借:银行存款

贷:其他应付款——预付卡

税务处理:售卡环节未发生增值税应税行为,亦不符合确认收入的条件,不征增值税,不征企业所得税。

发票开具:根据53号公告,售卡方取得的价款属于“未发生销售行为的不征税项目”,不得开具增值税专用发票,只能向购卡方开具增值税普通发票,项目名称为“预付卡销售和充值”,发票税率栏填写“不征税”。

②购卡方

借:其他应收款——预付卡

贷:银行存款

(2)销售方向购卡方销售货物或服务

①销售方

借:应收账款——预付卡

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品等科目

税务处理:持卡人使用单用途卡购买货物或服务时,货物或者服务的销售方应按照现行规定缴纳增值税,同时,根据国税函[2008]875号规定,销售方需确认销售商品或服务收入并结转成本。增值税、企业所得税处理与会计处理一致。

发票开具:根据53号公告,此环节销售方不得向持卡人开具增值税发票。对此,笔者认为:销售方向持卡人销售货物劳务或服务,因发生了增值税应税行为,无论持卡人的预付卡是自已购买还是接受赠与,销售方均应按照货物劳务或服务的实际名称,向持卡人开具增值税发票。

②购卡方

a.购卡方作为持卡人直接购买货物或服务,根据货物或服务的清单作:

借:库存商品或管理费用等科目

贷:其他应收款——预付卡

由于购卡方购买货物或服务时不能取得增值税发票,只能凭销售方提供的货物或服务明细单作为原始凭证。

b.购卡方将预付卡发放给员工,由员工持卡消费

借:成本费用类科目

贷:应付职工薪酬——职工福利费(非货币福利)

借:应付职工薪酬——职工福利费(非货币福利)

贷:其他应收款——预付卡

税务处理:非货币福利按照职工福利费扣除标准在税前扣除,向员工发放预付卡需并入员工当期“工资薪金所得”代扣代缴个人所得税。

c.购卡方将预付卡对外赠送

借:营业外支出——非公益性捐赠

贷:其他应收款——预付卡

税务处理:企业将预付卡对外赠送,应根据《企业所得税法》第十条第(五)项规定,非公益捐赠不得在税前扣除。《国家税务总局关于进一步加强商业预付卡税收管理的通知》(国税函[2011]413号)也明确规定:“坚决依法查处商业预付卡购卡单位在税前扣除与生产经营无关的支出等行为,加强税前扣除凭证的审核和管理,虚假发票不得作为税前扣除的凭据;对与生产经营无关的支出,不管是否开具发票,均不得予以税前扣除。”

受赠方为个人的,根据《财政部、国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税[2011]50号)规定,企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,对个人取得的礼品所得,按照“其他所得”项目,全额适用20%的税率缴纳个人所得税。

(3)销售方向售卡方结算预付卡资金

①销售方

借:银行存款

贷:应收账款——预付卡

税务处理:销售方销售货物或服务时已确认收入并缴纳增值税,收回价款不作账务处理。

发票开具:根据53号公告,销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

②售卡方

借:其他应付款——预付卡

贷:银行存款

售卡方从销售方取得的增值税普通发票,作为其销售单用途卡或接受单用途卡充值取得预收资金不缴纳增值税的凭证,留存备查。

(4)售卡方从销售方取得的手续费收入

售卡方从销售方取得的手续费收入可能直接从预付卡资金中坐扣,也可能直接取得手续费收入,作:

借:其他应付款——预付卡

贷:主营业务收入

应交税费——应交增值税(销项税额)

税务处理:售卡方因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按“企业管理服务”、“经纪代理服务”等缴纳增值税,同时并入当期收入总额计算应纳税所得额。

售卡方与销售方为同一纳税人情形下,不涉及售卡方与销售方之间资金结算、发票开具及支付手续费等,其他税会处理与“售卡方与销售方非同一纳税人”相同。

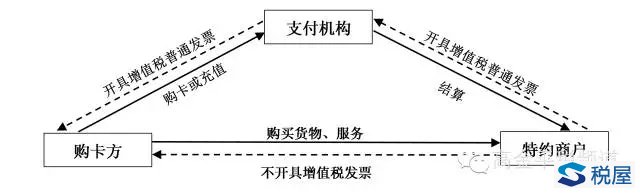

《支付机构预付卡业务管理办法》规定,支付机构预付卡(简称“多用途卡”)是指发卡机构以特定载体和形式发行的、可在发卡机构之外购买商品或服务的预付价值。支付机构是指取得《支付业务许可证》,获准办理“预付卡发行与受理”业务的发卡机构和获准办理“预付卡受理”业务的受理机构。发卡机构需通过客户备付金存管银行直接向特约商户划转结算资金。

交易环节中有关各方的会计与税务处理原理与单用途预付卡基本相同,补充下列两点:

1.支付机构需将客户购买或充值预付卡的备付金存管于专门的银行资金账户并与特约商户进行结算,该备付金账户沉淀资金会产生利息收入,该备付金利息收入为支付机构所有。根据《营业税改征增值税试点有关事项的规定》(财税[2016]36号附件二)规定,存款利息收入不征增值税。

2.实务中,支付机构对购买或充值一定金额以上的购卡方给予一定折扣优惠时,应区别情况处理:

(1)购卡方以优惠价购买预付卡,购卡方与销售方以预付卡面值结算,折扣由支付机构承担,视为支付机构为促销预付卡而支付的费用。

(2)购卡方以优惠价购买预付卡,购卡方与销售方按照实际售卡费结算,即折扣由商户承担,视为商户为促销商品而支付的费用。

《财政部、国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税[2016]47号)规定,一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票(不含财政票据,下同)上注明的收费金额可以按规定抵扣进项税额。但由于ETC充值卡充值时并未实际接受道路通行服务,因此其充值取得的发票,不能按照过路过桥费计算进项税额抵扣。

关于加油卡的税务处理,《成品油零售加油站增值税征收管理办法》(国家税务总局令第2号,以下简称《管理办法》)规定:“发售加油卡、加油凭证销售成品油的纳税人(以下简称“预售单位”)在售卖加油卡、加油凭证时,应按预收账款方法作相关账务处理,不征收增值税。预售单位在发售加油卡或加油凭证时可开具普通发票,如购油单位要求开具增值税专用发票,待用户凭卡或加油凭证加油后,根据加油卡或加油凭证回笼纪录,向购油单位开具增值税专用发票。接受加油卡或加油凭证销售成品油的单位与预售单位结算油款时,接受加油卡或加油凭证销售成品油的单位根据实际结算的油款向预售单位开具增值税专用发票。” 经查询商务部市场秩序司主办的“单用途商业预付卡业务信息系统公众查询网”的备案记录,加油卡属于单用途预付卡。按照新法优于旧法原则,53号公告出台后《管理办法》应当废止,然而笔者却认为《管理办法》的做法应当保留,否则通过预付卡购油的企业将无法获得进项税额抵扣。《管理办法》是否继续执行,有待总局进一步明确。