财税[2015]101号:个人持股超1年 股息红利暂免征收所得税

在上交所、深交所和中金所发布指数熔断机制征求意见稿后,财政部、国家税务总局、证监会三部门联合发布《关于上市公司股息红利差别化个人所得税政策有关问题的通知》。

相关政策——财税[2015]101号 财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知

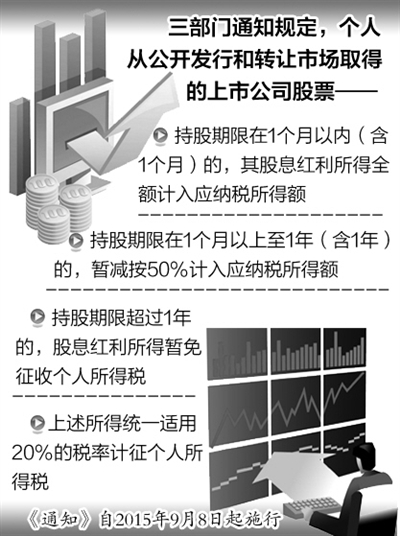

通知指出,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。9月8日起施行。

随着一系列正能量举措的推荐,近期“翻多”的机构有所增加。

其中,海通证券首席策略分析师荀玉根认为是时候以多头思维来审视近期A股,其提及上周末周小川的表态是今年第二次直接鲜明地评论股市,并表示这两次“背后都有深远意义”。荀玉根称,615后股市的下跌分两段,5178到3373跌的是去杠杆,4000到2850跌的是金融恐慌,“周小川本次表态是个信号,表示维护金融市场稳定将是近期政策目标”。

而国金证券则表示,A股市场的调整,源于泡沫破灭之后的去杠杆的结果,市场后续较为确定的投资机会的出现,除了相应的宏观环境配合以外,还更多的需要时间,一方面给予市场自我出清,消化估值的时间;另一方面,给予“熊牛思维”转换,市场信心重建的时间。

民生证券更认为中级反弹将一触即发。其认为,在流动性环境相对充裕、国际金融局势稳定的前提下,市场就有了反转的初步基础。反转的时点和高度还要看市场走出“政策温室”和证券市场基本制度完善的节奏,以及稳增长具体方向、规模和效果。

“若1-3个月观察期证真后,市场有望迎来中级反弹,而近期全球市场受美联储加息预期影响联动之后,我们将观察期延长至美Q4议息会议,也就是12月。简单来说,中级反弹起点在9.11-12.12之间 ”,民生证券李少君指出。

附:关于上市公司股息红利差别化个人所得税政策有关问题的通知

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,上海、深圳证券交易所,全国中小企业股份转让系统有限责任公司,中国证券登记结算公司:

经国务院批准,现就上市公司股息红利差别化个人所得税政策等有关问题通知如下:

一、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

二、上市公司派发股息红利时,对个人持股1年以内(含1年)的,上市公司暂不扣缴个人所得税;待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额,由证券公司等股份托管机构从个人资金账户中扣收并划付证券登记结算公司,证券登记结算公司应于次月5个工作日内划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

三、上市公司股息红利差别化个人所得税政策其他有关操作事项,按照《财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2012〕85号)的相关规定执行。

四、全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策,按照本通知规定执行。其他有关操作事项,按照《财政部国家税务总局 证监会关于实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2014〕48号)的相关规定执行。

五、本通知自2015年9月8日起施行。

上市公司派发股息红利,股权登记日在2015年9月8日之后的,股息红利所得按照本通知的规定执行。本通知实施之日个人投资者证券账户已持有的上市公司股票,其持股时间自取得之日起计算。

相关话题——财税[2015]101号:个人持股超1年 股息红利暂免征收个人所得税

财税[2015]101号文:2015年9月8日起,个人持股1年以上,股息红利所得暂免征收个人所得税

财税[2015]101号文明确:个人持股期限超过1年的,股息红利所得暂免征收个人所得税